Оборачиваемость запасов

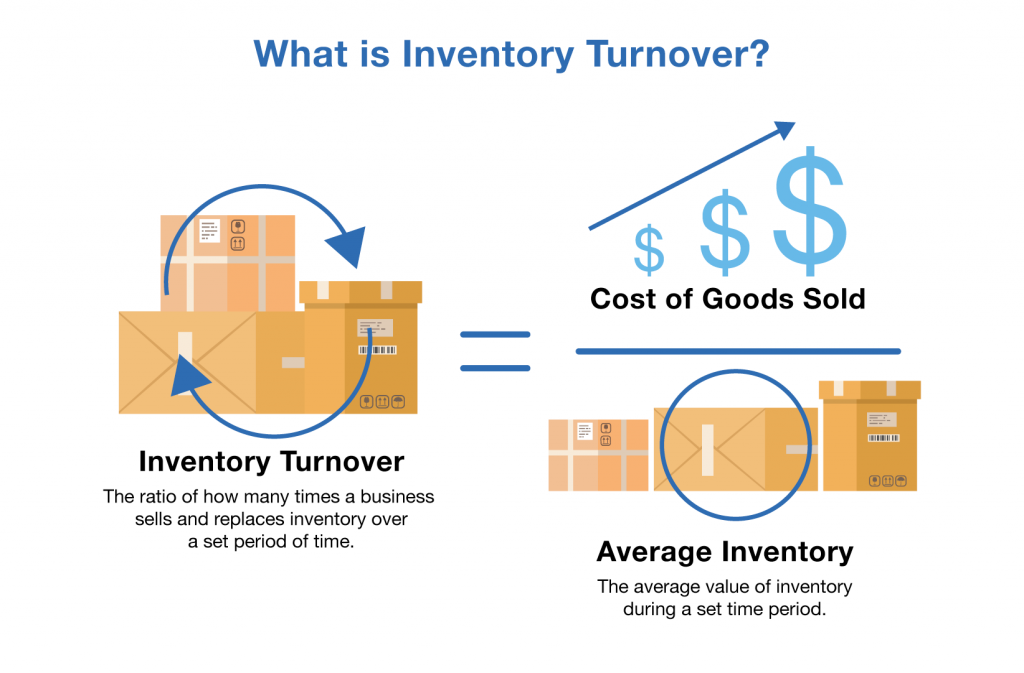

показатель, отражающий скорость движения материалов по предприятию или через весь поток создания ценности. Рассчитывается как отношение затрат на продукцию к величине имеющихся в наличии запасов. Наиболее распространенный метод расчета оборачиваемости запасов сводится к использованию в качестве числителя показателя себестоимости реализованной продукции за год (до начисления накладных расходов по продажам и административных затрат), а в качестве знаменателя - средней величины запасов за год.

Использование себестоимости реализованной продукции, а не выручки от продаж позволяет устранить один источник вариации, не связанный с работой системы производства, - колебания цен продаж, обусловленные изменениями коньюнктуры рынка. Использование среднегодового объема запасов вместо объема запасов на конец года позволяет устранить другой источник вариации - искусственное уменьшение объема запасов на конец года в связи со стремлением руководителей предприятия показать хорошие цифры.

Оборачиваемость запасов можно рассчитать для материальных потоков в потоках создания ценности любой длины. Однако, проводя сравнение, следует помнить, что с увеличением длины потока создания ценности оборачиваемость уменьшается, даже если производственные показатели одинаково «бережливы» на всем протяжении потока создания ценности.

Оборачиваемость запасов - крайне важный показатель при переходе к системе бережливого производства, потому что он помогает сместить основное внимание с абсолютного числа оборотов запасов на каждом предприятии или во всем потоке создания ценности на коэффициент прироста числа оборотов. Действительно, если оборачиваемость точно рассчитать на основе среднегодового объема запасов, она может стать единственным статистическим показателем, которому можно верить.